Statsgaranti eller selvbudgettering

Hvordan forventes efterreguleringen at blive for 2023?

Kasper Lund Nødgaard

CIO | Forretningsudvikling | KØS | MARC

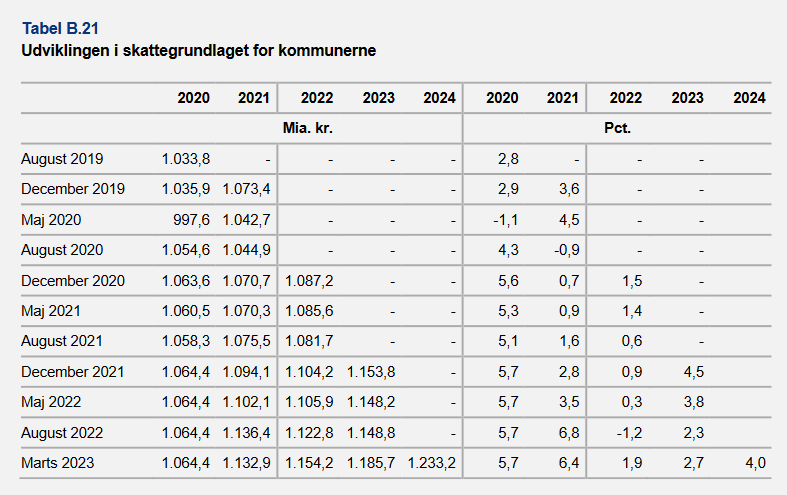

Økonomisk Redegørelse er endelig landet efter en længere venteperiode end normalt, da regeringsdannelsen har skubbet den sædvanlige december-udgivelse. I Dataproces holder vi er vågent øje med særligt én tabel i den over 200 siders lange rapport: Tabel B.21: Udviklingen i skattegrundlaget for kommunerne. I denne tabel angiver Finansministeriet det seneste skøn for udskrivningsgrundlaget i kommunerne under ét.

Én af årsagerne, til at dette skøn er særligt interessant for os, er, at kommunerne i forbindelse med budgetvedtagelsen hvert år skal tage stilling til, om budgettet skal baseres på statsgarantien eller selvbudgettering. Ved valg af selvbudgettering bliver budgettet baseret på kommunens eget skøn for blandt andet udskrivningsgrundlaget og folketal. Metodevalget er bindende for budgetåret, og valget om selvbudgettering er historisk set behæftet med megen usikkerhed for en lang række kommuner. Tre år efter budgetvedtagelsen opgøres de endelige tilskuds- og udligningsbeløb på baggrund af kommunernes faktiske beskatningsgrundlag samt folketallet pr. 1. januar i budgetåret, og for de kommuner, der valgte at selvbudgettere, forekommer der en afregning af efterreguleringsbeløbet – hvad end disse er positive eller negative.

I Dataproces venter vi spændt på det nyeste skøn for kommunernes skatteindtægter under ét, da det giver et praj om, hvorvidt det var en god idé eller ej at vælge at selvbudgettere for budget 2023. Det seneste skøn fra Finansministeriet fremgår af nedenstående tabel.

Tabel: Udviklingen i skattegrundlaget for kommunerne

Kilde: Finansministeriets Økonomisk Redegørelse Marts 2023

Som det fremgår af tabellen ovenfor, er skønnet for kommunernes skatteindtægter under ét opjusteret med 36,9 mia. kr. siden august 2022, der er det foregående skøn for kommunernes samlede beskatningsgrundlag med fokus på grundlaget for de forventede indtægter i 2023.

Når fokus er rettet mod selvbudgettering er det majskønnet, der skal stilles skarpt på, da dette ligger umiddelbart inden udgivelsen af statsgarantien i slutningen af juni måned og dermed danner grundlaget for kommunernes statsgaranterede niveau. Mellem maj og nuværende skøn er der forekommet en opjustering på 37,5 mia. kr. med henblik på skønnet for udviklingen i skattegrundlaget for 2023.

Men hvilken effekt forventes Finansministeriets seneste skøn at have for de kommuner, der har valgt at selvbudgettere for 2023?

Vi vejledte i sommeren 2022 mere end 20 kommuner i forhold til, om det ville være fordelagtigt at selvbudgettere for budget 2023 eller ej. Spørgsmålet har frem til de kommunale budgetforlig været til overvejelse selv i kommuner, der historisk set aldrig vælger at selvbudgettere. Hvilket blandt andet skyldes den store usikkerhed, der i de seneste år har været i forhold til udviklingen i kommunernes skattegrundlag grundet eksempelvis coronakrisen. Et eksempel på denne usikkerhed kan ses i det løbende skøn for skatteindtægterne for 2021 i tabellen. Hvor majskønnet fra 2020, der dannede grundlaget for statsgarantien 2021, indikerede et niveau på 1.042,7 mia. kr. mens det seneste skøn for 2021 grundlaget i august 2022 indikerer en stigning til 1.136,4 mia. kr. svarende til et udsving på 93,7 mia. kr. 2019 var det sidste år før coronakrisen. Her lå prognosen i maj 2018 på 1.005,3 mia. kr. mod en endelig opgørelse tre år efter på 1.006,8 mia. kr. svarende til et udsving på 1,5 mia. kr. Udsvingene de seneste år har derfor været historisk høje. Hvilket betyder, at det korrekte valg herom har kan medføre en potentiel gevinst eller tab i finansieringsgrundlaget på op til et trecifret millionbeløb alt afhængig af kommunens størrelse.

I Dataproces lancerede vi i foråret 2022 et webbaseret værktøj til at understøtte og kvalificere kommunernes valg mellem statsgarantien og selvbudgettering. Det er med afsæt i dette værktøj, der går under navnet Prognoseværktøj: Statsgaranti eller selvbudgettering?, at vi vejleder landets kommuner. I værktøjet skitseres mulige gevinster og risici ved valget af selvbudgettering for den enkelte kommune. Det er ligeledes muligt at ændre på de grundparametre, der har betydningen for efterreguleringen, såsom udskrivningsgrundlaget og folketal.

For budget 2023 valgte otte kommuner at selvbudgettere, mens det i 2022 var ni kommuner. I 2021 valgte ingen kommuner selvbudgettering.

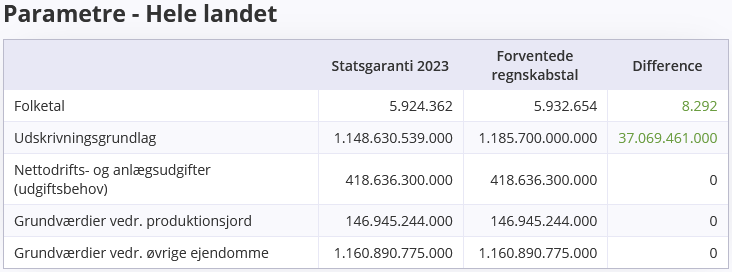

Nedenstående skærmklip er fra Dataproces’ webbaserede prognoseværktøj til valget mellem statsgaranti eller selvbudgettering og skitserer grundparametrene for hele landet, samt hvilken effekt det seneste skøn for kommunernes skatteindtægter under ét har for udskrivningsgrundlaget med fokus på budget 2023.

Figur: Grundparametre på landsplan, løbende priser, opgjort i kr.

Kilde: Skærmklip fra Dataproces’ Prognoseværktøj: Statsgaranti eller selvbudgettering?

I ovenstående skærmklip fremgår Finansministeriets seneste skøn fra Økonomisk Redegørelse af differencekolonnen, der således angiver forskellen mellem det statsgaranterede udskrivningsgrundlag og det forventede regnskabstal, når den endelige udvikling for 2023 opgøres. Tabellen udgør sammen med kommunens egne beløb herfor grundlaget for, hvorvidt det forventes at være fordelagtigt eller ej at selvbudgettere. Som beskrevet ovenfor afregnes efterreguleringen for de kommuner, der vælger at selvbudgettere, med tre års forsinkelse.

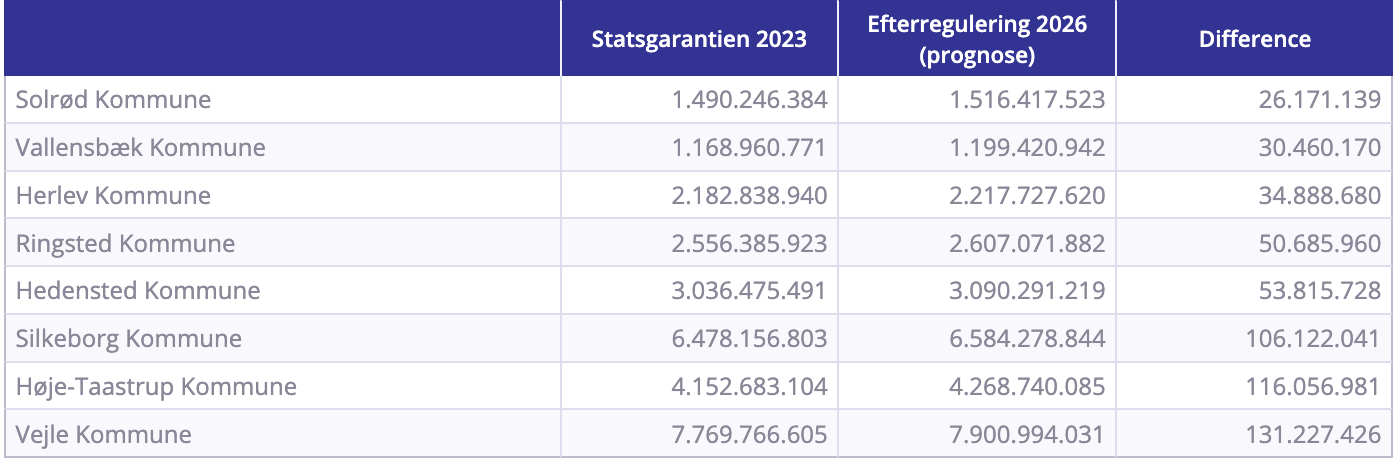

Nedenstående tabel skitserer den forventede effekt af opjusteringen af skatteindtægterne som opgjort i Økonomisk Redegørelse for de otte kommuner, der har valgt at selvbudgettere for budget 2023.

Tabel: Forventet effekt af det nyeste skatteskøn, samlet finansieringsgrundlag, løbende priser, opgjort i kr.

Kilde: Tal fra Dataproces’ Prognoseværktøj: Statsgaranti eller selvbudgettering?

I ovenstående tabel er den forventede effekt på finansieringsgrundlaget rangeret fra laveste til højeste difference mellem statsgarantien 2023 og den forventede efterregulering af 2023 grundlaget i 2026. Af ovenstående effekt på efterreguleringen er der ikke taget højde for midtvejsreguleringen af bloktilskuddet, men illustrerer alene effekten af det justerede udskrivningsgrundlag som følge af Økonomisk Redegørelse Marts 2023, en justering af det samlede folketal på landsplan pr. 1. januar 2023 samt den enkelte kommunes befolkningsudvikling i tråd hermed. Dette vil sige, at den positive effekt, som de selvbudgetterende kommuner kan forvente i 2026 vil blive reguleret på bloktilskuddet, der fordeles ligeligt mellem alle landets kommuner med afsæt i folketal.

Tabellen skitserer, at Solrød Kommune kan forvente den laveste effekt som følge af det nyeste skøn for kommunernes udskrivningsgrundlag under ét på 26,2 mio. kr., hvoraf Vejle Kommune kan forvente den største effekt på 131,2 mio. kr.

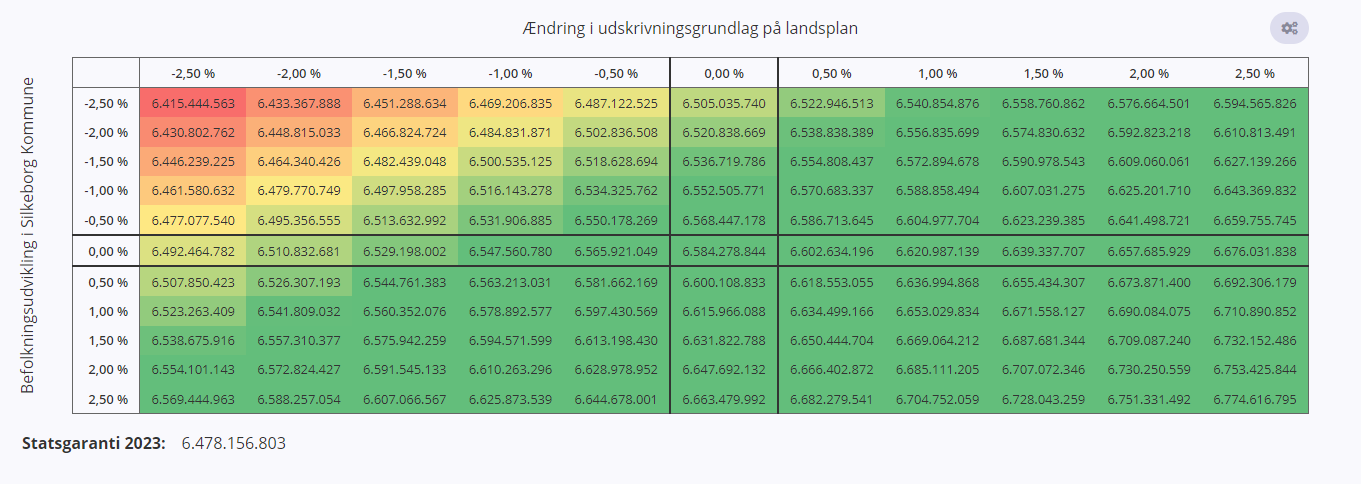

Nedenstående skærmbillede fra Dataproces’ prognoseværktøj illustrerer en følsomhedsanalyse for Silkeborg Kommune som følge af det opjusterede skøn på baggrund af Økonomisk Redegørelse og kommunens befolkningsudvikling siden statsgarantien 2023.

Tabel: Følsomhedsanalyse for Silkeborg Kommune

Kilde: Skærmklip fra Dataproces’ Prognoseværktøj: Statsgaranti eller selvbudgettering

Følsomhedsanalysen skitserer, at udviklingen i udskrivningsgrundlaget på landsplan kan aftage med 2,0 pct. set i forhold til den nuværende prognose, før effekten af skatte- og befolkningsjusteringerne begynder at glide mod en gul nuance i følsomhedsanalysen for Silkeborg Kommune, og i dette tilfælde ligger effekten af valget om selvbudgettering fortsat 0,5 pct. over statsgarantien 2023. Ved et fald på 2,5 pct. i udskrivningsgrundlaget på landsplan ligger effekten 0,22 pct. over statsgarantien. Hvorfor det for nuværende ser ud til at Silkeborg Kommune træf det rigtige valg, da de valgte at selvbudgettere for 2023.

For at effekten skal falde under statsgarantien 2023, skal udskrivningsgrundlaget på landsplan aftage med 2,5 pct., og kommunens folketal skal falde med 0,5 pct., hvormed niveauet vil ligge på 99,98 pct. set i forhold til kommunens statsgaranterede grundlag i 2023.

Vejle Kommune står til at få den største positive effekt, og nedenstående skærmbillede er følsomhedsanalysen for denne kommune.

Tabel: Følsomhedsanalyse for Vejle Kommune

Kilde: Skærmklip fra Dataproces’ Prognoseværktøj: Statsgaranti eller selvbudgettering?

Ved et fald på 2,5 pct. i udskrivningsgrundlaget på landsplan står Vejle Kommune fortsat til at have en positiv effekt på 0,26 pct. over statsgarantien 2023. Der skal forekomme et fald på 1,0 pct. i kommunens folketal, før effekten af justeringerne falder under niveauet for statsgarantien 2023, hvorved et fald i hele landets udskrivningsgrundlag på 2,5 pct. og et fald i kommunens folketal på 1,0 pct. medfører en effekt på 99,78 pct. set i forhold til kommunens statsgaranterede grundlag.

Hvordan kan du styrke dit arbejde med budgetvaretagelsen i samarbejde med Dataproces’ udligningsteam?

I Dataproces har vi specialiseret os i at rådgive kommunerne i forbindelse med budgetlægning og -opfølgning i regi af tilskuds- og udligningssystemet. Vi lancerede værktøjet til valget mellem statsgaranti og selvbudgettering i foråret 2022, hvilket indeværende artikel er baseret på. Du kan læse mere om værktøjet her: KØS: Statsgaranti eller selvbudgettering?.

Ønsker du at vide mere om, hvordan Dataproces’ webbaserede løsninger kan lette og kvalificere dit arbejde med budgetvaretagelsen, så kontakt teamleder af Dataproces’ udligningsteam, Kasper Lund Nødgaard, på kn@dataproces.dk eller 25551918.

Kontakt os i dagVil du også have hjælp til at effektivisere din organisation? Kontakt os i dag.