Hvordan undgår landets kommuner fangernes dilemma i valget mellem statsgaranti eller selvbudgettering?

Selvbudgettering har – med rette – været en udskældt komplikation i den kommunale budgetplanlægningsproces de senere år. Det skal dog være slut med denne store usikkerhedsfaktor, hvis det står til Regeringen.

Kasper Lund Nødgaard

CEO

I 2023 mærkede 16 kommuner, hvad det vil sige at stå uden for flertallet, da 82 kommuner valgte at selvbudgettere for budgetår 2024. I 2024 har hele 96 kommuner valgt selvbudgettering for 2025 – og kun Læsø Kommune og Samsø Kommune har valgt statsgarantien. Der har dog længe været kritik fra landets kommuner om, at systemet ikke længere fungerer efter hensigten - anført af de 16 kommuner, som for budgetår 2024 valgte statsgarantien og dermed står til en kæmpe efterregning i 2027. Regeringen har i dag meldt ud, at det er tid til et opgør med valget mellem statsgarantien og selvbudgettering og at de: “Finder det uholdbart, at statsgarantien ikke længere betragtes som et sikkert valg.” I budgetår 2026 vil det derfor slet ikke være muligt at vælge selvbudgettering som budgetlægningsmetode. Regeringen giver ligeledes ekstraordinært de 16 kommuner mulighed for at gøre valget om statsgarantien for budgetår 2024 om, så de i stedet kan vælge at selvbudgettere med afsæt i de statsgaranterede værdier.

Udfordringen med valget har i overvejende grad været bundet op omkring teorien om fangernes dilemma og den kraftige omfordeling fra lav- til højvækst kommunerne, som er foranlediget af de seneste års vækst mellem udskrivningsgrundlaget som skønnet i statsgarantien og den reelle økonomiske udvikling. Det statsgaranterede udskrivningsgrundlag har nemlig i en årrække været undervurderet. Her spiller Økonomisk Redegørelse en stor rolle. Statsgarantien, der udkommer i slutningen af juni måned, baserer sig tilnærmelsesvis på udskrivningsgrundlaget som opgjort i maj-udgaven af Økonomisk Redegørelse. August-udgaven er derimod det seneste skøn for kommunernes udskrivningsgrundlag under ét, inden kommunerne skal træffe valget om budgetlægningsmetode medio oktober. Fra 2023 til 2025 har udskrivningsgrundlaget mellem disse to skøn i gennemsnit været 0,9 procentpoint undervurderet, hvormed grundlaget, som kommunerne skal træffe deres valg på baggrund af, er upræcist.

Spørgsmålet, der rejser sig ovenpå den seneste tids debat, er således, om tiden er løbet fra valget mellem statsgarantien og selvbudgettering? Eller om det alene er metoden og ikke selve muligheden for at træffe et valg, som er forkert? Svaret herpå kan være mangeartet, og i det følgende vil vi forsøge at argumentere for, hvordan valget mellem de to budgetteringsmetoder i fremtiden kan bestå - uden at det sætter landets kommuner i den kattepine, som de har oplevet de seneste år. Dette med fokus på, hvordan metoden bag valget med nogle få ændringer kan tilpasses, så den økonomiske byrde og gevinst alene bæres af de selvbudgetterende kommuner, og statsgarantien igen bliver det sikre valg.

Idéen bag selvbudgettering

Grundtanken med selvbudgettering er, at den enkelte kommune kan vælge, om budgetlægningen for det kommende budgetår skal være baseret på statsgarantien, som udmeldt af Indenrigsministeriet i forbindelse med Kommunal udligning og generelle tilskud, eller om kommunen mener at have et bedre lokalkendskab og derved kan vurdere, at deres folketal og udskrivningsgrundlag, som opgjort i statsgarantien, er undervurderet.

Selvbudgettering er således et metodevalg, der er tiltænkt vækstkommuner, hvor der tre år efter budgetåret forekommer en efterregulering, som er forskellen mellem de foreløbige tilskuds- og udligningsbeløb i tilskudsåret og de endeligt opgjorte beløb for tilskudsåret. Denne efterregulering kan enten være positiv eller negativ og afregnes for alle kommuner under ét via balancetilskuddet, der justerer bloktilskuddet. Statsgarantien giver derimod kommunerne en garanti for deres tilskuds- og udligningsbeløb med afsæt i tilskudsåret, og der forekommer ingen efterregulering af disse.

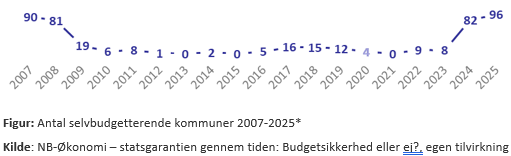

Nedenstående figur skitserer antallet af selvbudgetterende kommuner siden strukturreformen i 2007. Som det fremgår, har valget om selvbudgettering i et historisk perspektiv været et valg for de få med undtagelse af årene lige efter strukturreformen, hvor kommunerne blev reduceret i antal, og for 2024 og 2025, hvor den markante opjustering af kommunernes samlede udskrivningsgrundlag har været udslagsgivende.

Statsgarantien gennem tiden: Budgetsikkerhed eller ej?

* I 2020 var der som beskrevet fire kommuner, der valgte at selvbudgettere, men som fik mulighed for at omgøre valget grundet den økonomiske udvikling som følge af COVID-19-pandemien.

Jo flere kommuner, der vælger at selvbudgettere, jo større bliver efterreguleringen og deraf justeringen af bloktilskuddet – såfremt der viser sig en relativ stor forskel mellem det statsgaranterede udskrivningsgrundlag og det endelige niveau for de selvbudgetterende kommuner. Dette var senest tilfældet i 2022, hvor der var en afvigelse på 4,5 procent på landsplan. Dette skyldes, at efterreguleringen som beskrevet ovenfor afregnes kollektivt via balancetilskuddet, der justerer bloktilskuddet tre år efter budgetåret. For de 82 kommuner, der selvbudgetterede i 2024, skal deres forventede gevinst således reguleres i det bloktilskud, som alle 98 kommuner skal modtage i 2027.

Det er det samme dilemma, som kommunerne lige har stået i ved valget om budgetlægningsmetode for budgetår 2025 – skal kommunen forsøge at risikominimere ved at vælge selvbudgettering, selvom al data peger på, at det for kommunen isoleret set vil være mest hensigtsmæssigt at vælge statsgarantien (fx grundet et forventet fald i folketallet)? Eller nødvendiggør antallet af selvbudgetterende kommuner, at den enkelte kommune følger flertallet for herved at minimere en potentiel balanceregulering i det scenarie, at statsgarantien for 2025 i de kommende måneder viser sig at være endnu mere undervurderet end antaget i Økonomisk Redegørelse fra august?

Netop forskellen mellem statsgarantien som udmeldt den 30. juni og Økonomisk Redegørelse fra august har de seneste to år presset mere end halvdelen af landets kommuner ud i valget om selvbudgettering. Dette skyldes cocktailen af en høj udligningsgrad af skatteindtægterne (minimum 75 pct.) kombineret med en forventning om en høj efterregulering og følgelig balancereduktion tre år efter budgetåret. Fangernes dilemma har i høj grad været i spil: For kommunens risikovillighed har været bundet op på valget, som de øvrige 97 kommuner træffer. Vælger alle kommunerne at gå med statsgarantien, så fastholdes status quo. Vælger de derimod at selvbudgettere, så vil en potentiel astronomisk regning rejse sig i horisonten grundet en pessimistisk statsgaranti i henhold til væksten på landsplan og en forventning om en balanceregulering tre år efter, hvor kommunerne under ét skal betale gevinsten tilbage via bloktilskuddet. Dette skyldes ikke så meget enkelte vækstkommuner, men i overvejende grad alt for pessimistiske skøn for udviklingen i væksten på landsplan, som har dannet grundlag for det statsgaranterede niveau.

Spørgsmålet, der rejser sig, er således, om dette ikke kunne gøres mere hensigtsmæssigt med fokus på at sikre et system, hvor valget alene beror på forventningen til kommunens eget grundlag fremfor de landsgældende parametre? Udgangspunkt for nærværende artikel er, at dette med få ændringer kan lade sig gøre.

En alternativ metode til at nytænke selvbudgettering

For nuværende afregnes efterreguleringen som følge af selvbudgettering for kommunerne under ét 1:1 via bloktilskuddet tre år efter budgetåret. Dette betyder, at en eventuel efterreguleringsgevinst vil medvirke en nedregulering af bloktilskuddet, da der skal være balance mellem kommunernes indtægter og udgifter – mens et tab omvendt vil medvirke en opjustering.

Konsekvenserne af den nuværende metode er bedst illustreret ved den forventede efterregulering for budgetår 2024. Den danske økonomi er fortsat i fremgang, hvilket betyder, at de selvbudgetterende kommuner kan se frem til en positiv efterregulering i 2027, mens de 16 kommuner, der valgte statsgarantien, udelukkende kan forvente en negativ effekt, hvor det største tab for nuværende er på -124,3 mio. kr. for en enkelt kommune.

Men hvad hvis efterreguleringen ikke havde kollektiv effekt for samtlige 98 kommuner, men blot de kommuner, der har valgt at selvbudgettere? Således at bloktilskudsreguleringen alene forekom for de kommuner, der valgte at selvbudgettere? Ville statsgarantien så være det sikre valg igen?

Svaret på ovenstående spørgsmål er, at det i høj grad er muligt at konstruere et system, hvor valget om budgetlægningsmetode består, og hvor formålet bag opretholdes:

En statsgaranti som det sikre valg.

En omfordeling ved valg af selvbudgettering, der alene berører de selvbudgetterende kommuner.

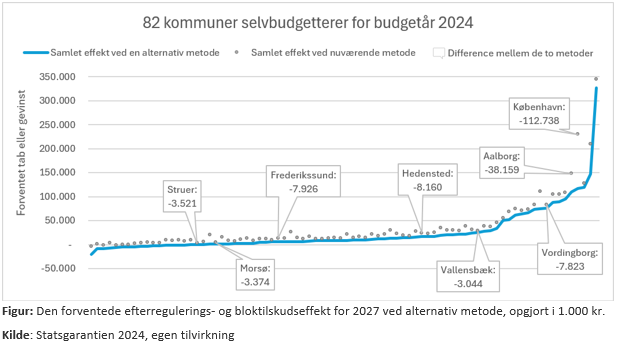

I praksis ville dette betyde, at de 16 kommuner, der for budget 2024 i udgangspunktet valgte statsgarantien, ikke er underlagt en balanceregulering, når efterreguleringen gøres endeligt op i 2027. I stedet vil omfordelingen af bloktilskuddet på -11,7 mia. kr. alene foregå mellem de 82 selvbudgetterende kommuner i stedet for blandt alle 98 kommuner. Nedenstående graf skitserer den forventede efterregulerings- og bloktilskudseffekt for 2027, såfremt dette gør sig gældende:

Selvom det blot er de 82 selvbudgetterende kommuner, der oplever en nedjustering af bloktilskuddet, så oplever langt størstedelen af de selvbudgetterende kommuner fortsat en positiv effekt af deres valg. Med afsæt i det gældende system forventes fire selvbudgetterende kommuner at opleve en efterregulerings- og bloktilskudseffekt, der er negativ (på i gennemsnit -1,4 mio. kr.), mens de 82 kommuner som helhed forventes en gennemsnitlig samlet efterregulerings- og bloktilskudseffekt på 36,8 mio. kr.

Med afsæt i denne alternative metode vil der derimod være 19 kommuner, som samlet set vil opleve en negativ effekt (på i gennemsnit -4,2 mio. kr.), mens kommunerne med afsæt i denne metode gennemsnitligt forventes at kunne opleve en samlet effekt på 25,4 mio. kr. Der vil således stadig være en omfordeling, men den vil alene være mellem de selvbudgetterende kommuner – hvorfor statsgarantien genetableres som det sikre valg.

Den største forskel mellem den nuværende og alternative metode forventes at forekomme for Københavns Kommune, der vil opleve en efterregulerings- og bloktilskudseffekt på 117,3 mio. kr. frem for på 230,0 mio. kr., som gør sig gældende med afsæt i den nuværende metode. Der er altså stadig en gevinst ved at vælge selvbudgettering for vækstkommunerne, og jo større risikovillighed de selvbudgetterende kommuner har, jo større gevinst kan de potentielt set forvente, alt afhængig af det indberettede budget til Indenrigsministeriet for budgetåret, som jo netop ikke er underlagt en balanceregulering for alle landets kommuner.

For de selvbudgetterende kommuner vil incitamentet således være, at de har en faktisk forventning om, at deres kommunale vækst vil overgå væksten på landsplan, fremfor at de vil opleve en gevinst, der kan opveje reguleringen af bloktilskuddet via balancetilskuddet. Modsat vil de statsgaranterede kommuner kende deres grundlag for det kommende budgetår, og de kan undgå en negativ bloktilskudsregulering som følge af efterreguleringen tre år efter budgetåret. Med den alternative metode vil der ske en omfordeling ved valg af selvbudgettering, der alene berører de selvbudgetterende kommuner og pointen med en alternativ metode til efterreguleringen som følge af selvbudgettering er dermed at sikre, at:

Statsgarantien igen kan blive en garanti.

Selvbudgettering fortsat er et valg, der kan træffes af de kommuner, der vurderer, at deres vækst overgår den landsgennemsnitlige vækst.

Fordelene, som metodevalget medfører, består således. For kommuner, der oplever en pludselig befolkningsfremgang, har mulighed for at budgetlægge hermed og sikre en økonomi i balance som følge af den pludselige vækst. Samtidig sikres det, at statsgarantien forbliver det sikre valg for landets øvrige kommuner, da valget alene vil bero på forventningen til egen udvikling fremfor de nationaløkonomiske tendenser.

Artiklen er opdateret pr. 11. november 2024 med tilføjelse af faktaboksen: "Forudsætningerne for opgørelsen af den forventede efterreguleringseffekt"