Statsgarantien og Økonomisk Redegørelse

Udviklingen i indtægtssiden frem mod statsgarantien 2025

Kasper Lund Nødgaard

CEO

Statsgarantien 2025 er lige rundt om hjørnet, og maj-udgivelsen af Økonomisk Redegørelse er én af de sidste brikker, der falder på plads inden da. Denne udgivelse er nemlig det sidste bud på, hvordan kommunernes skatteindtægter under ét og det statsgaranterede udskrivningsgrundlag for hele landet lander.

I denne artikel vil vi dykke ned i, hvilken betydning det seneste skøn pr. 16. maj 2024 kan forventes at have for statsgarantien 2025.

Betydningen af udgivelserne af Økonomisk Redegørelse for kommunernes indtægtsgrundlag

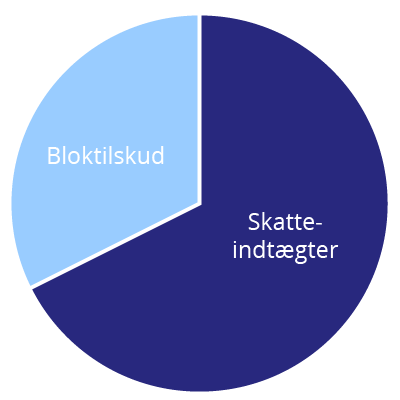

Kommunernes finansieringsbehov er konstant fra år til år og flugter med udviklingen i kommunernes samlede nettodrifts- og anlægsudgifter (også kaldet kommunernes samlede udgiftsbehov). Indtægterne til at dække disse udgifter stammer både fra kommunernes skatteindtægter og fra det statslige bloktilskud, der kompenserer kommunerne for de udgifter, der ikke dækkes via skatteindtægterne. Udviklingen i skatteindtægterne påvirker således bloktilskuddets størrelse. Nedenstående figur skitserer det indbyrdes størrelsesforhold mellem indtægtskilderne i systemet med afsæt i statsgarantien 2024:

Figur: De kommunale indtægtskilder i regi af tilskuds- og udligningssystemet

Kilde: Indenrigs- og Boligministeriets Kommunal udligning og generelle tilskud 2024, egen tilvirkning

Skatteindtægterne udgør, som skitseret i figuren ovenfor, den største andel af kommunernes samlede finansieringsgrundlag i regi af tilskuds- og udligningssystemet. Skønnet herfor fremgår af Tabel B.21: Udviklingen i skattegrundlaget for kommunerne i Økonomisk Redegørelse og er gengivet i sin seneste form nedenfor:

Tabel: Udviklingen i skattegrundlaget for kommunerne

Kilde: Økonomiministeriets Økonomisk Redegørelse Maj 2024

Kommunernes statsgaranterede udskrivningsgrundlag publiceres i forbindelse med, at økonomiaftalen falder på plads. Dette sker som regel i starten af juni måned. Prognosen, der ligger til grund for det statsgaranterede udskrivningsgrundlag, fremgår af rækken ”maj 2024” i ovenstående tabel. De to øvrige udgivelser i løbet af året, der som regel lander i august og december måned, giver en indikator på:

August: Om statsgarantien har været over- eller undervurderet

December: I hvilken retning indkomstgrundlaget udvikler sig og dermed den forholdsmæssige fordeling mellem bloktilskud og indkomstskat i statsgarantien

De seneste udgivelser af Økonomisk Redegørelse har set særdeles attraktive ud i henhold til kommunernes samlede skatteindtægter under ét når det kom til valget om at selvbudgettere. Mellem maj- og august-udgivelserne forekom en opjustering af skønnet for skatteindtægterne på 19,1 mia. kr., mens endnu en opjustering fulgte i kølvandet herpå: Opjusteringen lød denne gang på 16,2 mia. kr. mellem august- og december-udgivelserne.

Med offentliggørelsen af Økonomiske Redegørelse for Maj 2024 fortsætter denne tendens med en opjustering på 15,5 mia. kr. når 2024 grundlaget vurderes.

Men hvilken betydning har seneste økonomiske redegørelse for forventningen til statsgarantien for 2025 og hvordan ser denne ud set i forhold til tidligere års vurderinger på samme tidspunkt af kommende års statsgaranti? Dette spørgsmål vil vi forholde os til i det følgende.

Skatteindtægternes forventede betydning for statsgarantien 2025

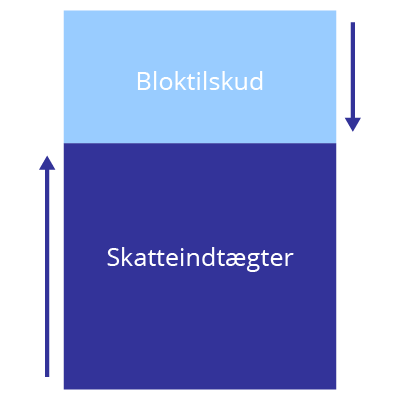

Kommunernes skatteindtægter har betydning for, hvorledes finansieringen i tilskuds- og udligningssystemet fordeler sig i henhold til bloktilskuddet.

Som beskrevet ovenfor står kommunerne i overvejende grad for finansieringen i tilskuds- og udligningssystemet via skatteindtægterne, hvortil det statslige bloktilskud fordeles kommunerne imellem i henhold til indbyggertal som en kompensation for de udgifter, der ikke dækkes af kommunernes egne skatteindtægter. Forholdet mellem skatteindtægter og bloktilskuddet kan illustreres via en mekanisme, skitseret som følger, når der forekommer en opjustering af skatteindtægterne:

Figur: Mekanismen på indtægtssiden af tilskuds- og udligningssystemet, når skatteindtægterne tiltager

Kilde: Egen tilvirkning

Når skatteindtægterne i kommunerne tiltager, som gør sig gældende med afsæt i det seneste skøn i Økonomisk Redegørelse, har det en effekt på bloktilskuddet. Dette sikrer, at det forhold mellem indtægtssiden og udgiftssiden som hvert år aftales i forbindelse med økonomiaftalen fastholdes.

I praksis betyder dette, at skatteindtægternes størrelse på landsplan er bestemmende for bloktilskuddets størrelse. Hvor bloktilskuddet fordeles mellem landets kommuner pr. indbygger fordeles skatteindtægterne til hver kommune med afsæt i egen opkrævning. Heraf følger en udligningsordning med fokus på indkomstskatten og grundskyldsprovenuet der udligner min. 75 pct. og op til 95 pct. af forskellen mellem den enkelte kommunes opkrævning af skatteindtægter og det landsgennemsnitlige niveau.

Stiger skatteindtægterne, så vil en større andel blive udlignet gennem denne ordning fremfor at blive fordelt via hver kommunes folketal, som er gældende for bloktilskuddet.

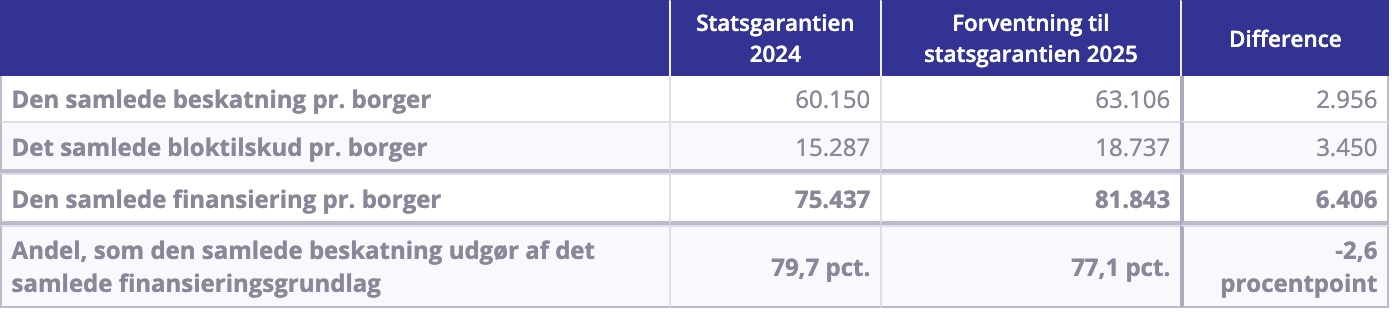

Nedenstående tabel skitserer udviklingen på indtægtssiden mellem statsgarantien 2024 og den nuværende forventning til statsgarantien 2025 på baggrund af det nyeste skøn for kommunernes skatteindtægter under ét.

Tabel: Udviklingen på indtægtssiden, hele landet, løbende priser, opgjort i kr. pr. borger

Kilde: Indenrigs- og Boligministeriets Kommunal udligning og generelle tilskud 2024, Økonomiministeriets Økono-misk Redegørelse Maj 2024, Danmarks Statistik, egen tilvirkning

Som tabellen oven for skitserer, forventes den andel, som den samlede beskatning udgør af det samlede finansieringsgrundlag, at aftage med 2,6 procentpoint mellem statsgarantien 2024 og den nuværende forventning til statsgarantien 2025. Den samlede finansiering pr. borger forventes at tiltage med 6.406 kr. pr. borger, hvoraf væksten i bloktilskuddet pr. borger står for 22,6 pct.

Ovenstående afspejler således den nuværende forventning til forholdet mellem skatteindtægterne og bloktilskuddet for kommunernes indtægtsside i den statsgaranti, der udkommer den 30. juni.

Det er centralt at perspektivere denne forventning til tidligere års udvikling og udgivelser af Økonomisk Redegørelse. Som det fremgår af 2023-udviklingen, så er der fra december til maj forekommet en nedjustering på 10,1 mia. kr., mens der for budget 2024 er sket en opjustering på 15,5 mia. kr. For budget 2025 er der også sket et fald i prognosen siden december-udgivelsen; dette på 9,5 mia. kr., som det fremgår af nedenstående tabel fra Økonomisk Redegørelse Maj 2024.

Tabel: Udviklingen i skattegrundlaget for kommunerne

Kilde: Økonomiministeriets Økonomisk Redegørelse Maj 2024

For kommende års statsgaranti er det af mindre betydning, hvordan forholdet er mellem bloktilskuddets og skatteindtægternes størrelse på indtægtssiden i systemet, da det alene afspejler forholdet mellem bloktilskud og skatteindtægter. Mere interessant er det set i forhold til den beslutning, der efter sommerferien skal træffes i forhold til selvbudgettering med afsæt i, om kommunernes statsgaranterede grundlag i år også forventes at blive undervurderet i tråd med samtlige statsgaranterede grundlag siden 2020.

Kommunernes statsgaranterede grundlag afspejler hvert år opkrævningen af skatteindtægterne tre år forud tillagt en fremskrivningsprocent og dermed et bud på skatteindtægternes størrelse i kommende års statsgaranti. For statsgarantien 2025 er volumen heraf således baseret på indkomstskatternes størrelse i 2022.

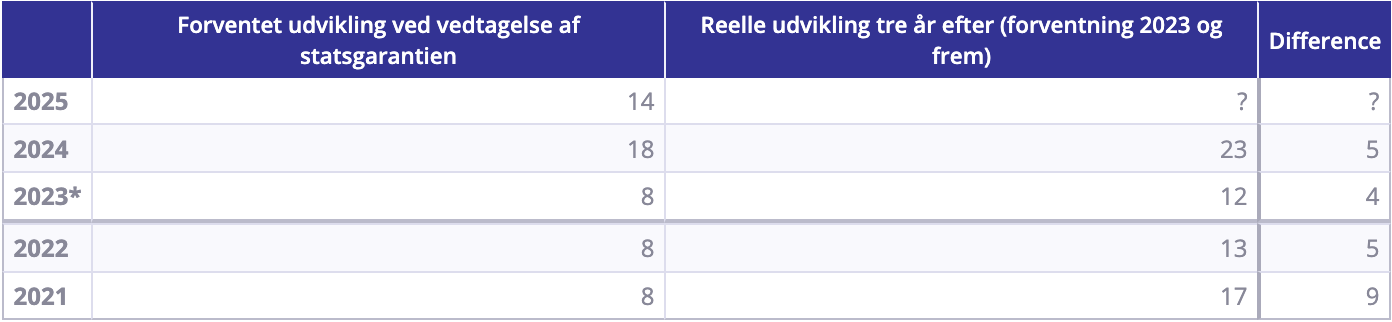

Nedenstående tabel skitserer grundlaget i form af den forventede vækst, som statsgarantien de enkelte år har været baseret på og den reelle udvikling, der sidenhen er pågået. For 2021 afspejler den første kolonne således den forventede udvikling mellem 2018-2021 pr. maj 2020, mens den anden kolonne viser den opgjorte udvikling, da dette var endeligt opgjort pr. maj 2023.

Nedenstående tabel angiver de seneste års fremskrivningsprocent og dermed den udvikling, som eventuelle selvbudgetterende kommuner håber på er undervurderet, når valget om selvbudgettering træffes i forbindelse med budgetvedtagelsen efter sommerferien.

Note: Fremskrivningsprocenten i aktstykkerne afviger, hvis en simpel beregning foretages med afsæt i Økonomisk Redegørelses bud de enkelte år. Dette skyldes, at den fremadrettede prognose tillægges effekten af eventuelle lovændringer m.v. som af naturlige grunde ikke tillægges i indkomståret men alene som en forventning i fremskrivningen over perioden.

*2023 og 2024 anvender årene for udbetalingen af feriepengeforpligtigelsen. Udviklingen mellem 2020 og 2021 anvendes derfor som grundlag og det vedtagne niveau i aktstykket.

Som det fremgår af ovenstående tabel var 2021 dét år, som ved vedtagelsen af det statsgaranterede grundlag var mest pessimistisk. Da boet blev gjort endelig op, var der således forekommet en vækst på 9,3 procentpoint mellem budgetforventningen og regnskabsopgørelsen. I 2022 var differencen 5,4 procentpoint, mens den forventes at blive på henholdsvis +4,2 og +4,9 procentpoint for 2023 og 2024, som endnu ikke er endelig opgjort. Basisgrundlaget for 2025 baserer sig på 2022-opgørelsen. For nuværende forventes en vækst set i forhold til denne på 14,1 procent, hvilket er lavere end den forventede udvikling fra 2021-2024 og dermed forventningen til seneste års statsgaranti.

Hvorvidt denne er for høj eller lav kommer der en pejling om, når Økonomisk Redegørelse for august lander.

Dataproces afholdte webinar for de kommuner, der anvender KØS-værktøjerne

Kasper Lund Nødgaard afholdte webinar d. 23/5, hvor han dykkede ned i Økonomisk Redegørelses forventede effekt af de nyeste skøn for kommunernes skatteindtægter for statsgarantien 2025 og den forventede betydning for de kommuner, der valgte at selvbudgettere for 2024. Webinaret var eksklusivt for de kommuner, der anvender KØS-løsningerne.

Kontakt os i dagVil du også have hjælp til at effektivisere din organisation? Kontakt os i dag.